发布日期:2025-11-17 08:07 点击次数:149

11月10日,“银行App迎来关停潮”冲上热搜,激励平素关爱。

据中国新闻周刊报说念,本年以来,银行启动“断舍离”,多家银行告示关停旗下部分App,其中既有国有大行,同期也不乏头部城商行。主要麇集于信用卡与直销银行两个领域。这也平直激励了网友对银行App“关停潮”的参议:为什么会有这样多银行App?

近日,中国银行信用卡官方公众号发布公告,告示迟缓关停“缤纷生存”App,并将其一说念功能迟缓迁徙至“中国银行”App。中国银行也成为首家关停落寞信用卡App的国有大行。

除了中国银行外,近两年来,还有多家中小银行连续整合旗下信用卡App。本年3月31日,北京农商银行关停旗下“凤凰信用卡”App,探讨业务功能已迁徙至“北京农商银行手机银行”App;客岁12月30日起,“渤海银行信用卡”App认真罢手干事,相应功能也迁徙至“渤海银行”App信用卡板块内。

2024年全年已有10余家中小银行完成信用卡App下线,2025年前10个月又新增至少6家,包括江西银行、四川农信趋附社等,均把功能并入主手机银行。

国有大行的整合趋势亦越发显著。缔造银行虽保留落寞“建行生存”App,但在2024年底上线的手机银行2025版中,已强化与“建行生存”的会通联动,收场用户体系互通、权力分享。工商银行则更早四肢,自2021年起连续拆开多个冗余App,并将微信公众号等数字渠说念整合为调处进口。

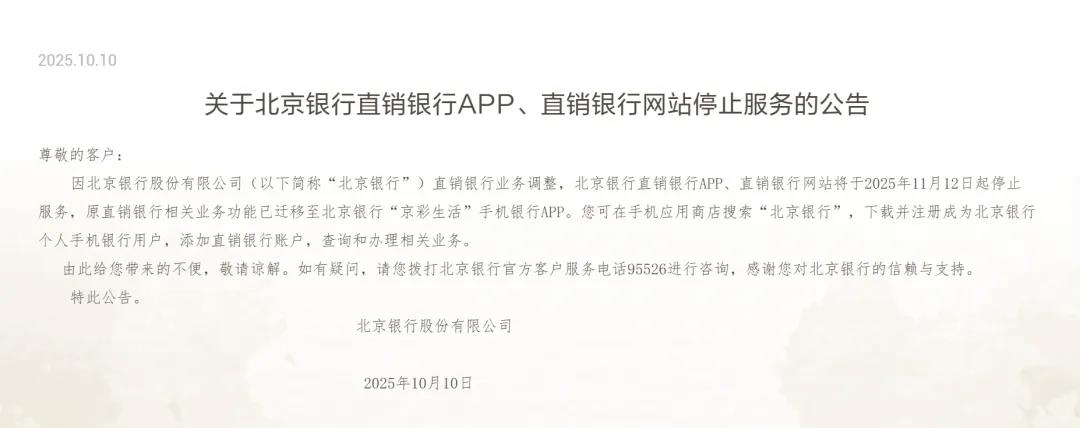

直销银行App的关停启动得更早。2023年于今,已有至少21家银行罢手运营其直销银行App。据中国互联网金融协会2024年11月公告,包括民生直销银行、昆仑直销银行在内的25款金融客户端主动肯求刊出备案,涵盖多个细分领域。当今市集上仅存10余家直销银行App,不及巅峰期的相等之一。直销银行是一种不确立实体网点,依托互联网、出动末端等线上渠说念落寞运营的买卖银行口头,2013年9月北京银行先行试水这种业态。而就在10月10日,北京银行公告称,其直销银行App及网站将于本年11月12日起罢手干事,这也被视为直销银行的“放胆”。

因为对于银行来说,多一个App就意味着多一个进口,而这可能升沉为更多往来——无论是直销银行的无网点、高收益,也曾信用卡的低门槛、多权力,筹谋皆是哄骗流量红利来深度诱惑市集。

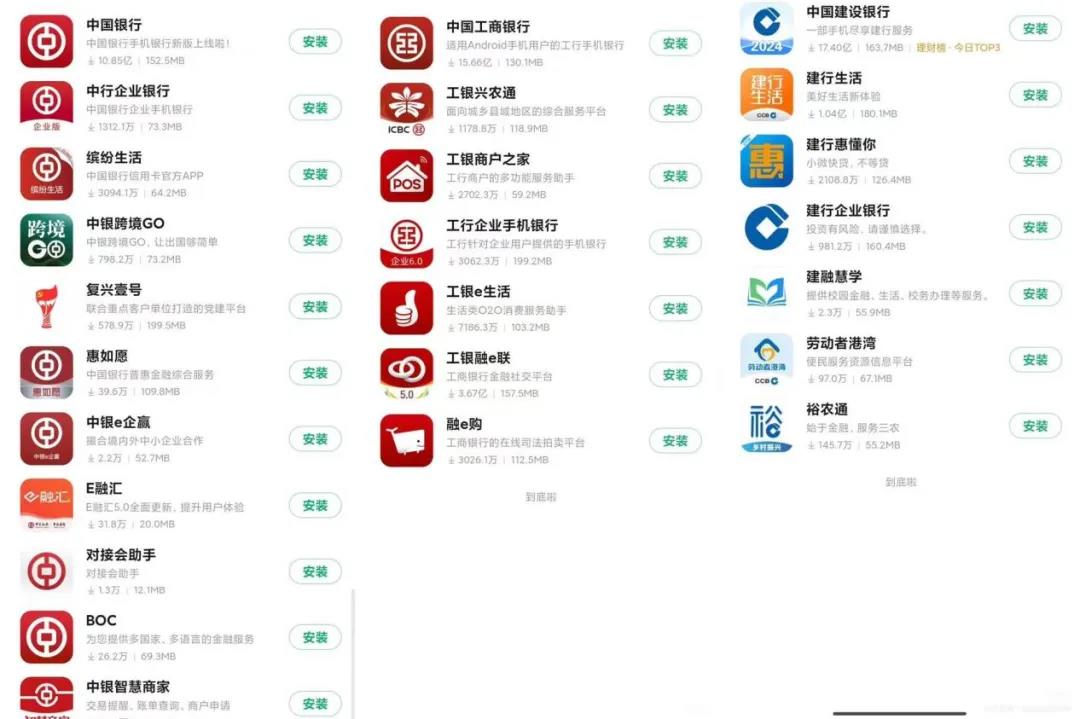

中国银行、工商银行、缔造银行三者App情况。图/App下载界面中国新闻周刊

推行上,这场银行App整合潮的实质,亦然银行业告别“数字化惊慌”后的感性追想。连年来,手机银行App广漠面对着“流量莫名”。本年6月,易不雅千帆发布了“信用卡干事应用活跃东说念主数TOP 20”榜单,数据透露,仅有“掌上生存”“浦大喜奔”等六款银行信用卡干事应用月度活跃东说念主数在1000万东说念主以上,而中行“缤纷生存”月活仅154.54万东说念主。广漠信用卡App仅具备查账、还款等基础功能,衰退内容与场景改进,用户使用频率低,却需银行承担继续的东说念主力与系统珍贵支拨。

业内东说念主士暗示,早年银行推落寞App是为了抢用户、冲活跃度,成果许多App下载量高、日活低,用户用完一次就再也不开放了。跟着流量红利消退,银行数字化转型参加“存量竞争”阶段。银行App的“粗糙滋长”不仅酿成资源虚耗,还带来数据孤岛、秘密暴露、合规资本高级问题。

据第一财经报说念,“畴昔条线念念维主导,每个部门皆想领有我方的App,这意味着掌执触点与预算资源。但在体验与资本压力下,落寞App的存在正被再行凝视。”一位股份行东说念主士对记者称。

用户步履的变化不异在倒逼银行转型。不少用户暗示:“手机里曾装了五六个银行App,有生存干事、信用卡、管待类的,但最终只留住常用的一两个。太漫步反而忙绿。”银行也缓缓将强到,客户更偏好在一个App完周详场景金融与生存干事,一站式体验成为数字化竞争的中枢。

在业内东说念主士看来,银行App整合潮的出现,既是监管条款,亦然市集与技巧逻辑的势必成果。

据金融时报报说念,金融科罚部门的“硬管理”,让原来徬徨的银行加快了整合纪律。2024年9月,国度金融监督科罚总局印发《对于加强银行业保障业出动互联网应用要领科罚的示知》,其中明确条款金融机构“对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的出动应用实时进行优化整合或拆开运营”。

此外,据界面新闻报说念,在经济结构转型与住户耗尽意愿走弱的配景下,信用卡行业正步入存量消弱周期,这也带动部分银行信用卡App的关停。具体发达为:信用卡量畛域继续下滑,新增发夹能源不及,全体往来活跃度也呈现下跌态势。

央行数据透露,本年二季度,信用卡和假贷合一卡7.15亿张,与上季度比拟减少600万张,较客岁末减少1200万张,而较2022年中最高位的8.07亿张下跌11.4%,当今已相接11个季度下滑。

在信用卡授信和使用上,限制2024年末,银行卡授信总和为22.90万亿元,同比增长1.04%;银行卡应偿信贷余额为8.71万亿元,同比增长0.25%。银行卡卡均授信额度3.14万元,授信使用率为38.03%,延续下跌态势。

据金融时报报说念,“整并吞不虞味着畴昔一家银行旗下的手机银行就唯有一个。”在招联首席探讨员、上海金融与发展实验室副主任董希淼看来,“数目不是浪掷的,关节是看管App的运营和客户体验,擢升App用户的活跃度。”

“在银行发展电子银行业务的初期,对线上业务广漠比较爱好,纷纷将线下业务向线上迁徙。手机App是银行线上出动端的进军进口,银行也由此出现了‘一拥而入’的倾向。”在董希淼看来,多个App也有其上风,便是聚焦特定客户群体,可能在专科化上作念得更好,也能饱读动里面符合地竞争。但由此也带来客户体验不好、里面叠加缔造等瑕疵。